寄稿

ステーブルコインは米ドルの流動性危機を救えるか?

リバースレポ残高が2兆ドルから173億ドルまで激減する中、ステーブルコインが新たなドル流動性の供給源となる可能性を分析。GENIUS法成立による大手金融機関参入とビットコイン市場への影響を詳しく解説します。

受講生の皆さん、こんにちは。

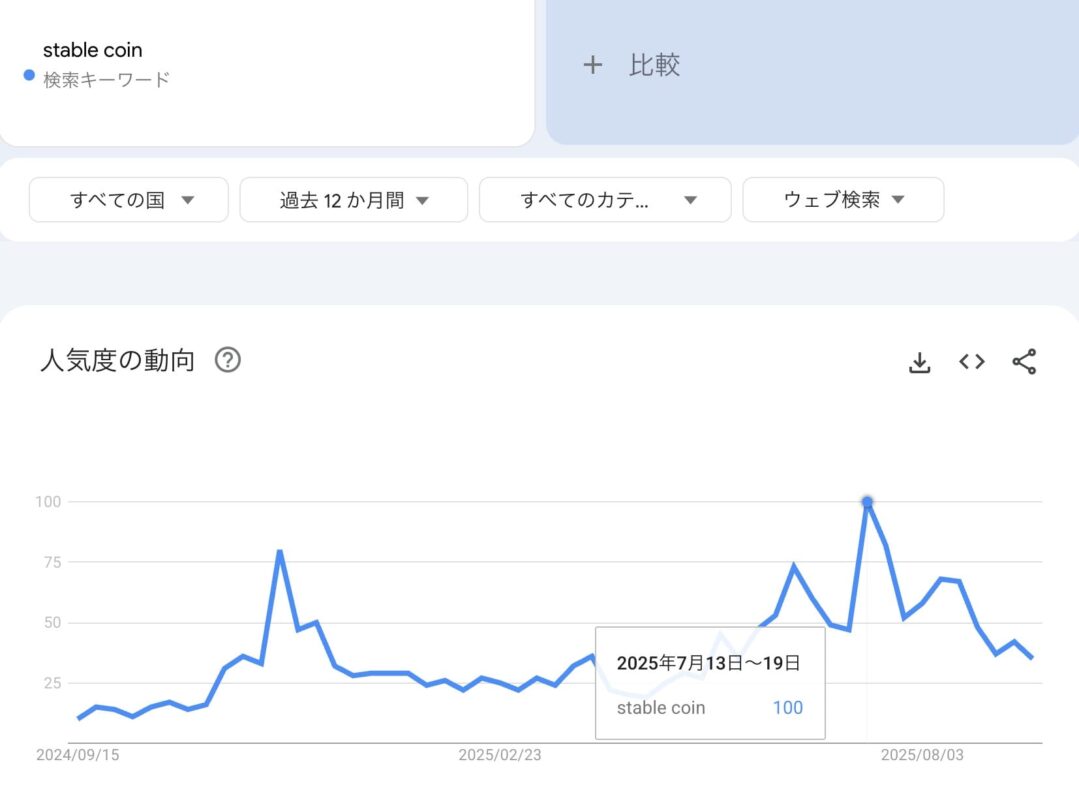

ステーブルコインに関する興味が市場でにわかに高まってきていますね。実際にGoogleトレンドを確認してみたところ、2025年7月13日から19日の間に最大値をヒットしていることが確認されています。

図表1:Googleトレンドによるステーブルコイン検索動向

この背景にあるのは、7月18日にドナルド・J・トランプ大統領が「GENIUS法(ステーブルコイン規制法)」に署名し、正式に成立させたことによる大規模な報道と議論の高まりです。

この決定に刺激を受けたのか、日本でもJPYC株式会社は2025年8月18日付で、資金決済法第37条に基づく「資金移動業者」(登録番号:関東財務局長第00099号)の登録を取得しています。

今回の記事では、これらステーブルコインが場合によって現在枯渇しつつある米ドルの流動性を補完し、バブルを継続させる可能性があるのではないかということについて、様々な角度から検討してみたいと思います。

ドルの流動性は枯渇しつつある

最近では日経平均も最高値を更新し、ゴールドも最高値をほぼ毎日更新する動きが続いています。ビットコイン(BTCUSD)も先物市場の曲線を見る限り、市場としては最高値をいつ超えてもおかしくないという受け取り方をしているようです。

ただし、現在市場が少し気にしているのは、これらの資産クラス価格を上昇させてきた1つの材料であるドルの流動性がもうあまり残っていないという点にあります。

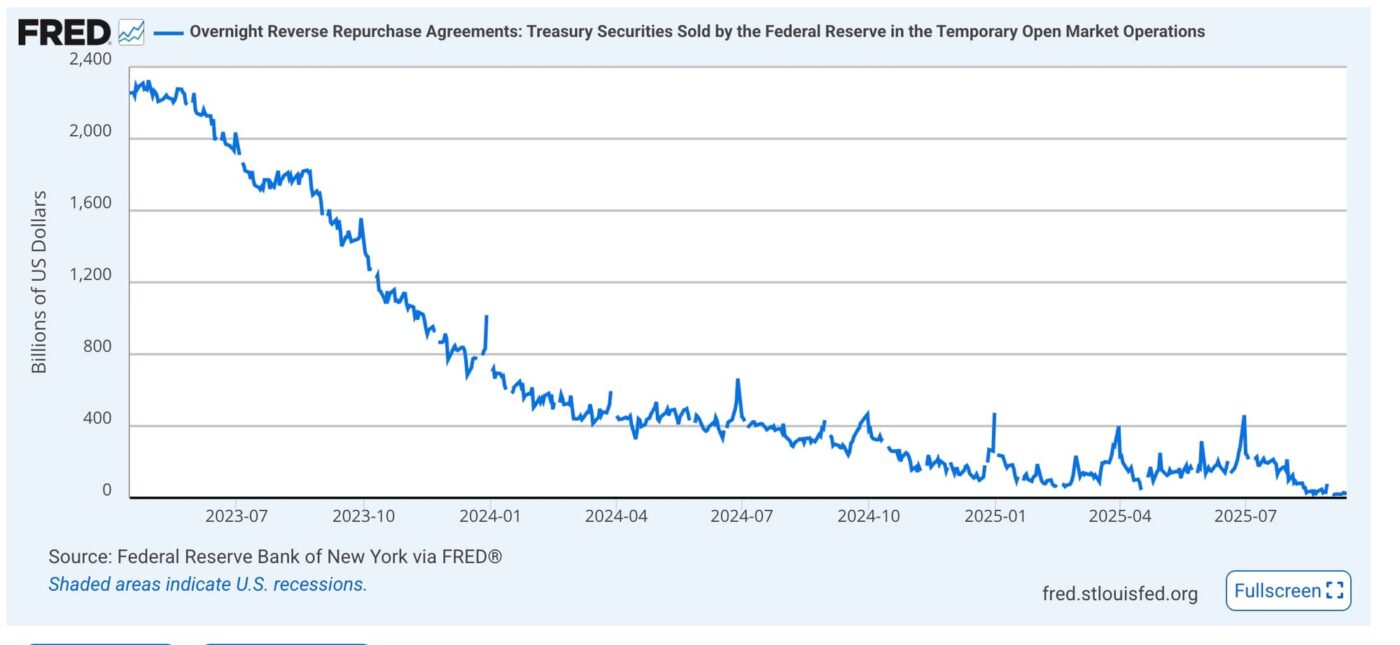

図表2:米国リバースレポ残高の推移に示したのは、米国のリバースレポ残高の推移となります。

リバースレポとは? リバースレポ(逆レポ)とは、中央銀行(FRB)が金融機関から資金を吸収する金融政策手段です。イメージとしては「銀行が余ったお金をFRBに一時的に預ける仕組み」です。残高が多いということは、市場に余剰資金がたくさんあることを意味します。

2023年の中盤以降、この残高が一気に減少していることがわかります。この残高は、左側の軸が10億ドル単位で記載されているのですが、2025年9月12日残高で173億ドルまで残高を減らしています。

もともと2兆ドル以上あった残高が現在173億ドルまで減っているということで、現実的にはもう空になってしまったと考えておいた方が現実的でしょう。

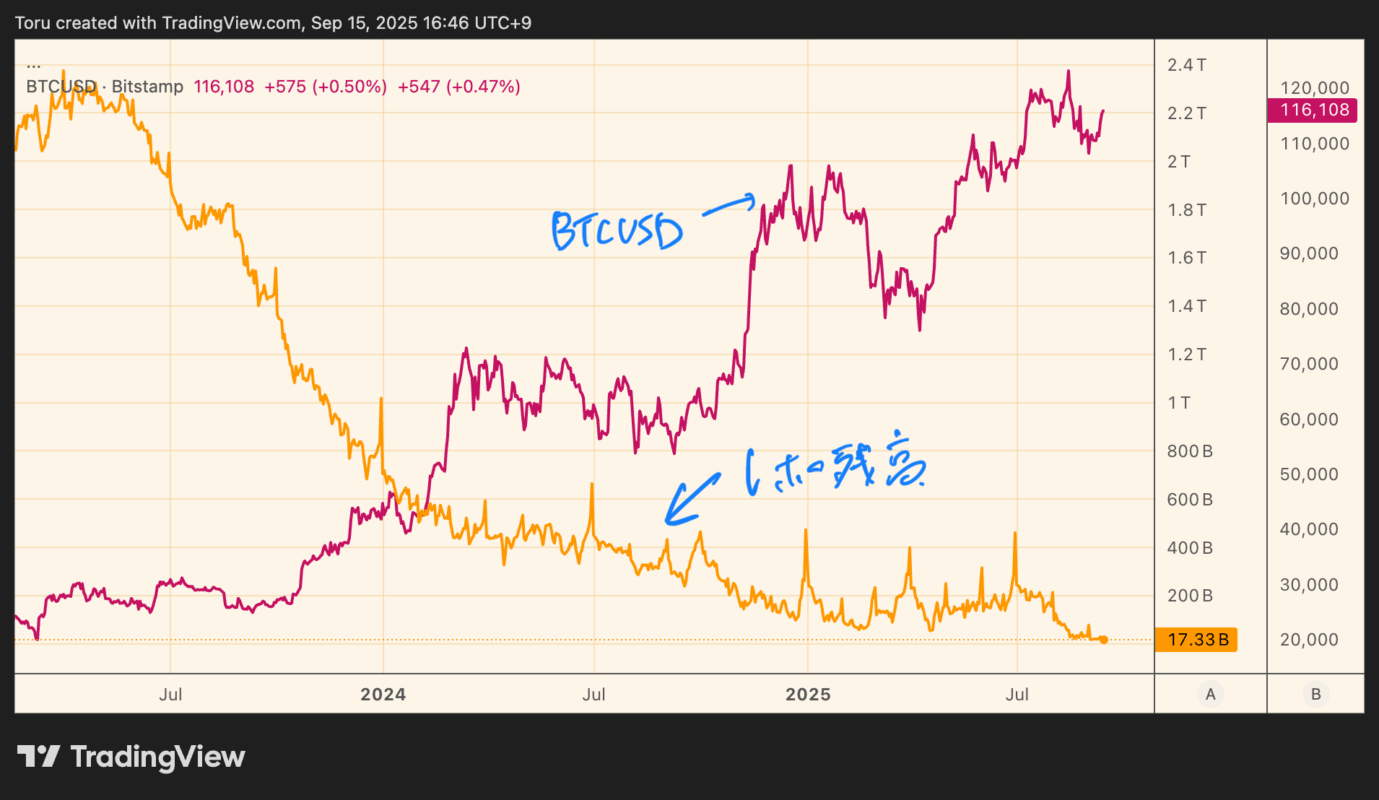

この期間にリバースレポから抜けた資金は、ビットコインやゴールド、米国の株価指数などへと流入をしてきました。

図表3:リバースレポ残高とビットコイン価格の推移では、リバースレポ残高が減少するとともに、ビットコイン価格が上昇している様子を表しています。

余剰資金の貯蔵庫から資金が流出し、ビットコインの価格上昇を支えていることが如実にわかる動きではないでしょうか。

このレポ残高が現在173億ドルとほぼ空になっていることを考えれば、今後のビットコイン上昇がなかなか厳しくなるのではないかということが考えられるわけです。

ビットコイン市場の季節性要因

なお、ビットコインに関しては、2024年4月に半減期を迎えています。これまでの過去のパターンからすると、ビットコインは半減期を迎えてから、およそ1.5年後に上昇相場を終え、下落へと移り変わるパターンを繰り返しています。

そのタイミングとしては、2025年10月あたりとなっており、既にその動きを知っている市場としては、その前に売却しておきたいという意向が働いています。

特に過去の月別リターンでマイナスが続いている8月と9月を避けて売却したいという意向が、2024年7月に大口のビットコイン保有者が現物売りに動いたことからも確認されています。

これらの材料だけを見てみれば、もはや2025年9月中旬でビットコインの上昇も一旦は頭打ちになるのではないかと考える参加者も出てくる可能性があります。

従来の懸念要素:

- 要素1: 半減期上昇期間がほぼ終わりである

- 要素2: 米ドルの流動性を供給してきたレポ残高が空になっている

しかし、ここで興味深いのは、このような状況の中で新たな流動性の可能性が登場していることです。

米国と中国はステーブルコインの発行で主導権を争っている

冒頭で述べたように、2025年7月には、米国でGENIUS法案が成立し、米国内の金融機関がステーブルコインを発行できることが法律として裏付けられました。

この法案は、世界各地にデジタル通貨を発行させるモチベーションを強めたという点も見逃せないポイントです。日本のステーブルコインであるJPYCが認可されたのもその影響もないとは言い切れないでしょう。

同じく、Googleトレンドの中で興味深かったのは、検索インタレストが最も高まっていたのが香港であるということです。

香港では2025年5月21日にステーブルコイン条例案が可決され、8月1日から香港金融管理局からのライセンス取得が義務化されています。水面下では、米国と中国がステーブルコインの発行で主導権を争っているという構図を確認することができます。

ステーブルコインが新たなドルの供給源となる可能性

このステーブルコインに関しては、残高が順調に育ちつつあることを確認することができます。

2025年9月15日現在、主要なステーブルコインとしては、USDTテザーと、サークル社が発行するUSDCの2つが挙げられます。2つのステーブルコインを足した時価総額は、2025年9月12日の時点で2,420億ドルを超えています。

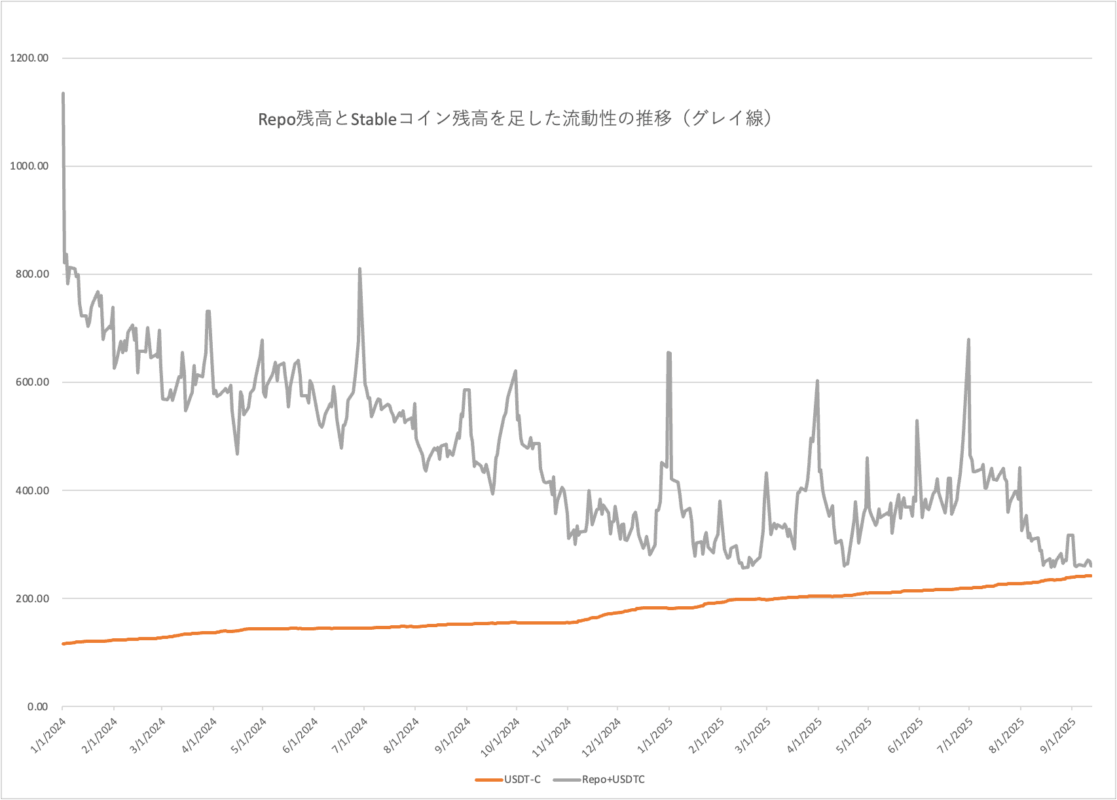

仮に、レポ残高とこれらステーブルコインの残高を足したものが、ドルの流動性としてカウントできるのであれば、どのような数値になるのか計算をしてみました。図表4がその結果です。

図表4:レポ残高とステーブルコイン残高を足した流動性の推移

オレンジ線は、USDTとUSDC 2つのステーブルコインの市場残高を足した数値となります。

そして、グレーのグラフに関しては、そのステーブルコインの時価総額にレポの残高を足したものとなります。

すでにレポ残高は実質0ですから、今後はStableコインに資金が流入すると、ドルの流動性が拡大する、、、という理解も成り立つかもしれません。

流動性創造 vs 形態変換論への考察

ここで一つの重要な議論があります。ステーブルコインは本当に新しい流動性を「創造」しているのか、それとも既存の流動性を「変換」しているだけなのかという点です…

“`