ビットコイン週間フォーキャスト

ゴールドもS&P500も「詰まった」——消去法で浮かび上がるビットコイン

Bitcoin Weekly Forecast Vol.63 ハイライト公開

2026年3月26日、ビットコインは$71,198。

ATH(過去最高値)の$126,080からは43%下落した位置にあります。「ビットコインはまだ下がるのか」「ここから買っていいのか」——多くの方がそう感じているのではないでしょうか。

今週のBitcoin Weekly Forecast Vol.63では、いつもとは少し違うアプローチを取りました。

ビットコイン単体を見るのではなく、ゴールド、S&P500、原油という主要資産クラスの状況を横断的にスキャンし、「消去法」で何が残るかを検証しています。

結論から言えば——

ゴールドは上にも下にも動けない。

S&P500はまだ下げ余地がある。

原油は構造的に売り圧力を受けている。

そして残ったのがビットコインです。

ただし、「だから買い」ではありません。なぜ大口が「買いたいけど買えない」のか。その構造も含めて、今号では正直に書きました。

以下、前半のハイライトを公開します。

2月28日を境に変わった「恐怖の所在」

2月28日にイスラエルと米国がイランへの共同攻撃を開始して以降、市場のボラティリティ構造に明確な変化が生じています。

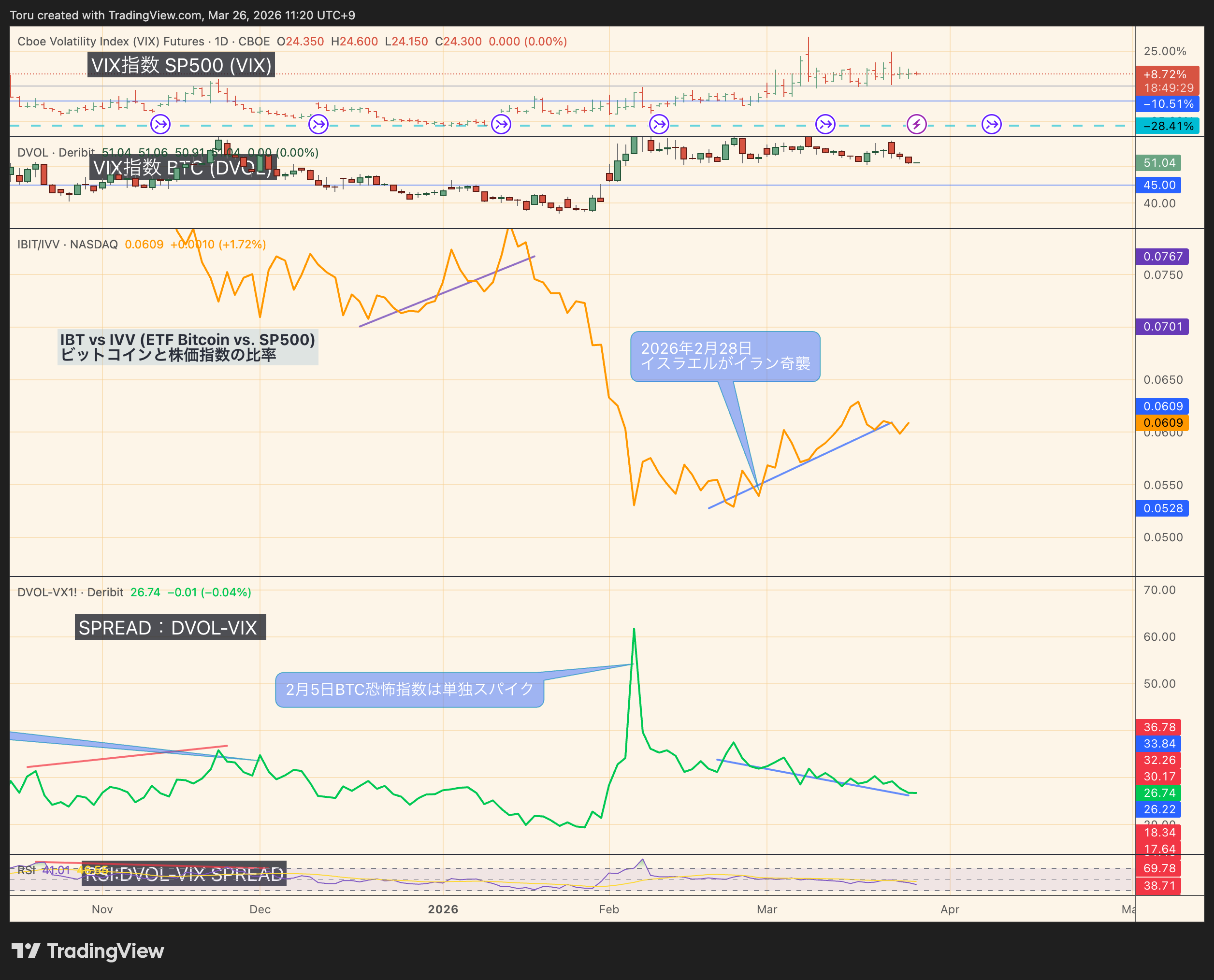

図:VIX(S&P500)vs DVOL(BTC)、IBIT/IVV比率、DVOL-VIXスプレッド

S&P500のボラティリティ指数(VIX)とビットコインのボラティリティ指数(DVOL)を比較すると、2月5日にBTCの大量清算が発生した際は、DVOLだけが単独で急騰しました。

しかし2月28日以降は、VIXの方がDVOLよりも高い水準で推移し始めています。

つまり、2月28日を境に、恐怖の所在がビットコインからS&P500に移ったのです。

ビットコインETF(IBIT)とS&P500 ETF(IVV)の価格比率を見ると、2月28日を底にじわじわと反発を開始しています。

ここで重要なのは、ビットコインが「強い」わけではないということです。

S&P500がアメリカ・イスラエルの戦争コストを直接的に織り込む一方で、ビットコインはその経路から一歩離れているため、相対的に持ちこたえている。これが正確な読み方です。

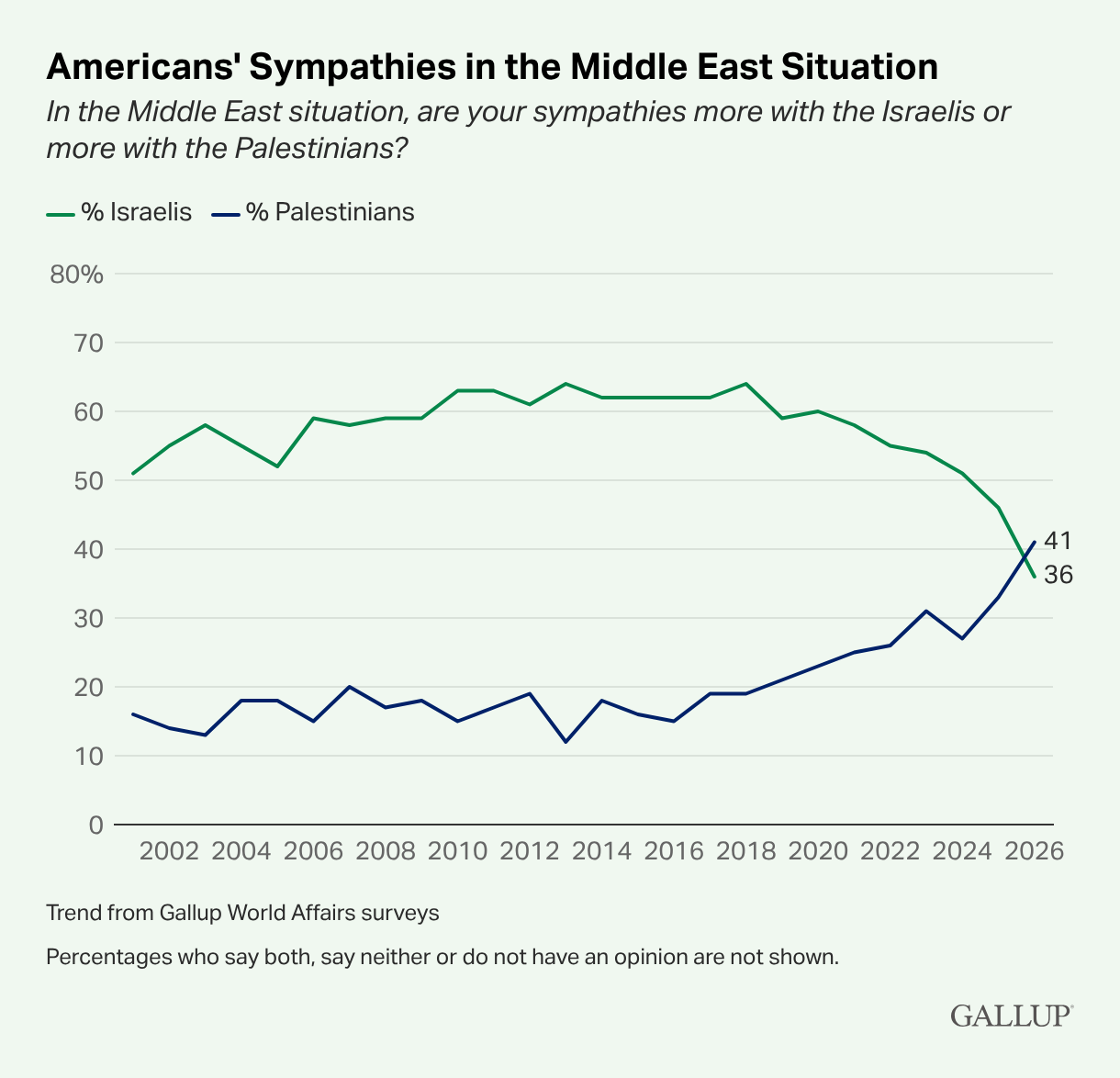

ギャラップが映す構造変化——25年間で初の逆転

では、なぜS&P500が「泥沼」を嫌っているのか。

2月27日に公表されたギャラップの世論調査が、その背景を映し出しています。

図:Gallup World Affairs Survey — Americans’ Sympathies in the Middle East Situation(2001〜2026年)

「中東情勢でイスラエルとパレスチナのどちらに共感するか」という問いに対し、パレスチナ(41%)がイスラエル(36%)を上回りました。

ギャラップがこの質問を開始した2001年以来、25年間で初めての逆転です。

イスラエル支持は2001年から2018年頃まで50〜60%台で安定していました。それが2019年頃からギャップの縮小が始まり、2024年以降一気に接近し、2026年に逆転。

35〜54歳の層では、前年のイスラエル支持45%が28%に急落しています。

この世論シフトは、S&P500の売りと直接的な因果関係ではありません。

しかし間接的なメカニズムとして効いてきます。国民の支持が離れるほど、トランプ政権がイラン戦争を継続する政治的コストは上がる。しかしロビー活動と地政学的利害から撤退もできない。

市場は、この政策の予測不能性をディスカウントしているわけです。

ゴールドは「詰まった」——取り組み高から見える天井感

次にゴールドの状況です。

図:GOLD/BTC比率 vs 5年実質金利ベンチマーク(DFII5)

5年実質金利(DFII5)は2月末の1.19%から3月末にかけて1.48%まで急上昇しています。

教科書的には、実質金利の上昇はゴールドにとって逆風です。金利のつかないゴールドを保有する機会コストが上がるからです。

2025年後半から2026年2月にかけて、ゴールドはこの金利ロジックを完全に無視して$4,500超まで上昇しました。中央銀行の買い、地政学プレミアム、ドル離れの思惑が金利の力を圧倒していたためです。

しかしGOLD/BTC比率を見ると、2月27日の攻撃開始直後に8.0付近でピークを打ち、現在は6.37まで低下しています。

ゴールドの上昇モメンタムは鈍化し始めました。

COTデータでは、ファンドがここ3ヶ月ほど継続的に利益確定を行っており、取り組み高はかなり縮小しています。それでも$4,000を割り込まないのは、中央銀行の実需が下値を支えているためです。

つまりゴールドは、「ファンドは売り切った。中銀の買いで床はある。でも上に押し上げる新規資金がない」という状態です。ロックされています。

ここから先——原油、M2流動性、半減期サイクルの話

ここまでで、S&P500とゴールドという2つの主要資産が「動けない」状態にあることを確認しました。

Vol.63の後半では、以下を分析しています。

原油(WTI)のスワップディーラー構造

なぜ現物渡しのWTIでは踏み上げが起きないのか。生産者とスワップディーラーが同時に売っている構造の意味。

M2流動性の100日オフセット

4月中旬まで追い風が続く指標と、その限界。

半導体指数(SOX)との乖離

ビットコインに残された「上昇余剰」の定量的な把握。

半減期サイクルの現在地

サイクルは終わったのか、凍結されているのか。OG(初期保有者)の世代交代という仮説。

Deribitオプション分析

P/Cレシオが5週間で0.72→0.62に低下。大口が「上」を仕込んでいるデータの詳細。

そして、これらすべてを「消去法」という一枚の地図にまとめています。

ゴールドは詰まっている。S&P500は沈んでいる。原油は下方圧力。消去法で最も身軽な位置にいるのがビットコイン。

ただし、買いたいけど買えない——その理由も含めて、正直に書きました。

Bitcoin Weekly Forecastとは

Bitcoin Weekly Forecastは、チャートの「結果」ではなく、動きの「原因」を追う週刊レポートです。

COT建玉明細、オプション市場のMax Pain分析、M2流動性の先行指標、オンチェーンデータ——これらを組み合わせて、ビットコインの「次の動き」を構造的に読み解いています。

今号Vol.63を含む過去60号以上のバックナンバーに加え、毎週の最新分析をPDFで配信中。7日間の無料トライアルで全号をお読みいただけます。

👉 7日間無料でBitcoin Weekly Forecastを試す

ハッピー・ビットコイン!!

佐々木徹 / Cocosta