未分類

大学生の子どもと高齢の親を持つアラフィフ世代が知っておきたい現金資産の落とし穴

子どもの教育コストは上がる一方だし、親は介護が必要になりはじめて、なのに住宅ローンの支払は終わらない。ただでさえ経済的に楽じゃないのに、なんでなの!

こんな気持ちになる方も、多いのではないでしょうか?とくに(筆者もふくめ)日本で人口が最も多い45歳から54歳だと、なおさらリアル感が強いですね。

もちろん、教育や介護には公的な補助もあります。ですが保有資産が現金に寄りすぎていると、受け取れない類の公的補助が結構あるんですね。

今回の記事では、子どもの教育費と親の介護コスト負担を考えると、資産の一部は現金以外に変えておいたほうがトクかも?という話を書いてみたいと思います!

大学生がいる家庭の場合~現預金2,000万円の壁

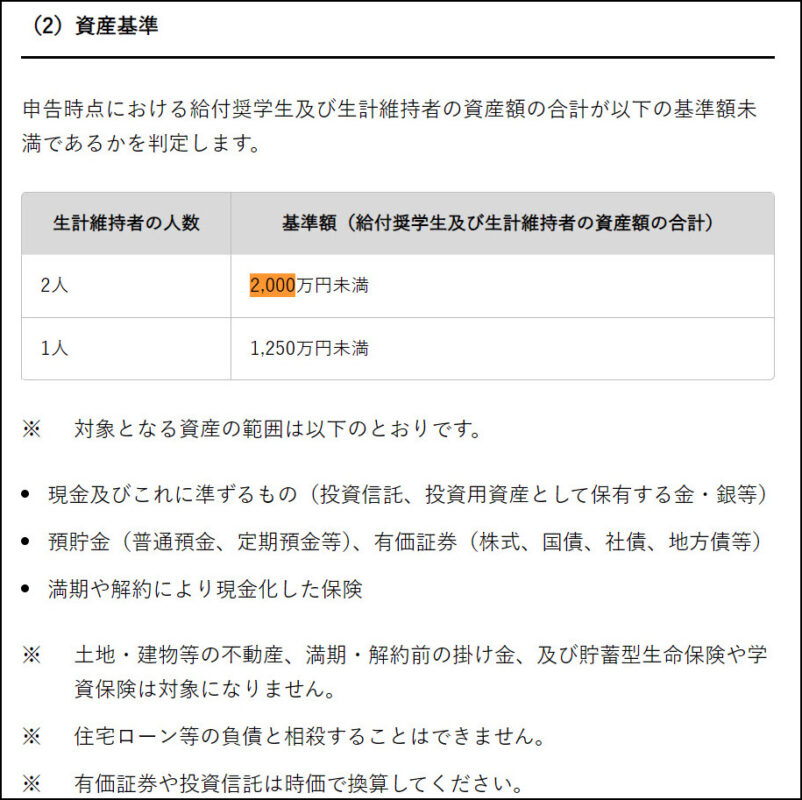

たとえば大学生向けの給付型奨学金では、条件次第で年間14万円から80万円程度を受け取ることができる場合があります。

これを受け取るための条件で、意外とネックになるのが保有している資産残高です。

家計の資産額が2,000万円(ひとり親の場合は1,250万円)を超えると、1円ももらえなくなってしまうんですね。

どういうことでしょう?日本学生支援機構で公開されている所得制限は以下のような感じです。

↑現預金に加えて、投資信託や有価証券、さらには投資用資産の金・銀の合計が一定の金額を超えると支援が受けられない(日本学生支援機構より)

ざっとまとめると、、、

- 家計の資産額が2,000万円を超えると対象外

- 預金や株式の時価評価額が対象となる

- 金や銀も含まれる

- 不動産は評価額に含まれない

- ビットコインは言及なし

まぁ、ここは不明瞭な部分もたくさんあるんですよね。

例えば、「投資用の中古ビルはええんか?」とか、「自宅に飾ってる純金の地蔵はどうなん?」とか、「海外取引所においてるビットコイン(BTCUSD) は?」など、個別に確認が必要なものもたくさんあります。

このあたり、担当の窓口に根掘り葉掘り聞けば変わってくるのでしょうが、これらは時に応じて基準も個別に変わってきそうです。

よって現時点で分かっている最低限のところだけ、確認しておきますね。

✓ 現金で2,000万円を保有している → ☓:1円も受け取れない

✓ 現金で500万円、不動産で1,500万円を保有している → ◯:受け取れる

✓ 現金で500万円、暗号資産で1,500万円を保有している → ?:わからないがアウトとは言い切れない

もし保有している財産が2,000万円を少し超える水準で、さらに子どもの大学進学が迫っているような場合は、現金比率を下げる方法を考えておくのも、一案ですね。

介護サービス費の還付を受ける場合にも現預金の壁

さてもう一つは、高齢になった親の介護が必要になった場合の補助についてです。

以上はビットコイン研究所さんへの寄稿記事から前半を抜粋してみました。出典はこちら!

Vol.264 大学生の子どもと高齢の親を持つアラフィフ世代が知っておきたい現金資産の落とし穴(2024年6月17日)

もちろん、トレーディングカレッジ受講生にも、全文を配信させて頂いております。

↓ 受講生の方から頂いた「もとが取れるどころではありません」というコメントです…

- 私はもっと稼げるようになる!ココスタ・トレーディングカレッジ

- 独自ツール🛠️と現役プロから受け取るレクチャーで「稼げる」💰スキルが手に入る!

- 🎉 キャンペーン中につき、お得な価格で受講可能!🎊

ちょっとしたことを知らないだけで、小さな損を積み重ねるのは避けたいですね。

引き続き、ハッピー・ビットコイン!