コース情報、ビットコイン週間フォーキャスト、未分類

税率20%は朗報か、それとも売り圧力の号砲か——日本の新税制とビットコイン大口ホルダーの行方

税率20%は朗報か、それとも売り圧力の号砲か

——日本の新税制とビットコイン大口ホルダーの行方

こんにちは!今回はいつものBWFとは少し趣向を変えて、特別企画をお届けします。テーマは、先日ついに確定した日本の暗号資産税制です。

「税率が55%から20%に下がる。日本のビットコイン投資家にとって、こんなに嬉しい話はない」——おそらく皆さんの周りでも、そんな声一色ではないでしょうか。

ところが、です。この税制、見る角度を変えると「日本発の売り圧力」の号砲になるかもしれない、という読み方ができてしまうのです。

今回はまず前半で、この「市場が懸念しそうなポイント」を包み隠さず出していきます。そして後半で、筆者がなぜ「それでも大口は売らない」と考えているのか、その理由を述べていきます。

何が決まったのか——55%から20%へ

まず事実関係を整理しておきましょう。

2026年3月31日、改正所得税法が成立し、暗号資産の売却益への課税が申告分離課税(税率約20.315%)へ変わることが法的に決まりました。そして2026年7月15日、暗号資産を金融商品取引法の対象とする改正法案が参議院で可決・成立しています。

この金商法改正が税制適用の前提条件でしたから、これで20%課税の適用が正式に確定したことになります。

ポイントを絞ってお伝えすると、次のようになります。

- 現行(〜2027年末)は雑所得・総合課税で、最高約55%です。損失の繰越もできません

- 改正後は約20.315%の申告分離課税となり、株式とほぼ同じ扱いになります。損失は3年間繰り越せます

- 適用開始は金商法改正の施行翌年、つまり2028年1月1日以降が最有力です

一点だけ注意があります。対象は国内の登録業者経由の「特定暗号資産」に限られる見込みで、海外取引所やDEX(分散型取引所、つまり管理者のいない取引の場)での取引は、総合課税のまま残る可能性が高いのです。

つまり、20%の恩恵を受けたければ、国内の取引所で売る必要があるということです。この点、後で効いてきますので覚えておいてください。

一般的な見方——「日本市場にとって大型の追い風」

さて、この税制がもたらす影響について、世の中の共通見解はシンプルです。

出口の税金が半分以下になるのだから、新しい資金が入りやすくなる。株式並みの扱いになれば機関投資家も参入しやすくなり、その先には日本でのビットコインETF解禁も見えてくる。だから日本の暗号資産市場は拡大し、価格にもポジティブに働く、という読みです。

実際、日本の暗号資産口座数はすでに約1,347万口座まで拡大しており、税制はその最後のボトルネックとされてきました。この見方は筋が通っていますし、筆者も中長期では同意見です。

ところが、ここで一つ、市場参加者として考えておくべき「反対側のシナリオ」があります。

懸念シナリオ——「2028年1月、大口が出口に殺到する」

こう考えてみてください。あなたが2013年頃からビットコインを保有していて、含み益が1億円あるとします。

今売れば税金は最大で約5,500万円です。ところが2028年1月まで待てば、約2,000万円で済みます。待つだけで3,500万円の差です。

これは裏を返せば、「2028年1月まで誰も売らない」という凍結効果と、「2028年1月以降にまとめて売る」という出口ラッシュの両方を生み得る構造です。

そんな大袈裟な、と思われるかもしれません。ですが実は、これとよく似た「大口の現物売却が相場を押さえ込む」現象を、私たちは直近の世界のデータで観察できるのです。

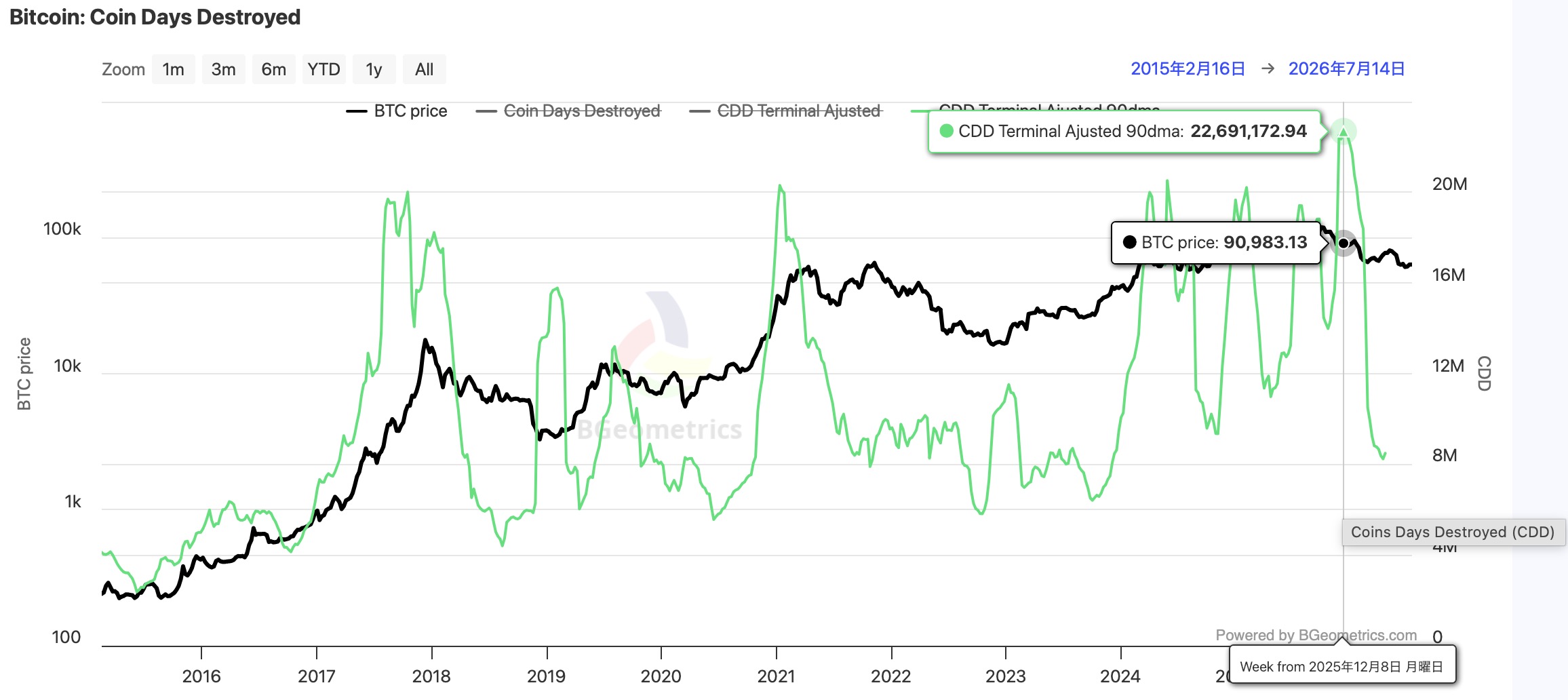

Coin Days Destroyedが語る「古いコインの大移動」

ここで一つ、オンチェーンの指標を紹介します。Coin Days Destroyed(CDD)、直訳すると「破壊されたコイン日数」です。

仕組みはシンプルで、「動いたコインの量 × そのコインが眠っていた日数」を足し上げたものです。昨日買ったコインが動いてもほとんどカウントされませんが、10年眠っていたコインが動くと、数値が跳ね上がります。

要するにCDDとは、古参の大口がコインを動かした瞬間に光るセンサーなのです。

【図1】をご覧ください。2024年以降、CDDは3回の大きなピークをつけ、そして2025年12月には4回目のピークで過去最大の数値を叩き出しています。

これが何を意味するか。2017年や2021年、つまり過去2回の半減期後の天井で古参ホルダーが売却した規模よりも、はるかに大きな現物売却が、今サイクルでは実行されたということです。

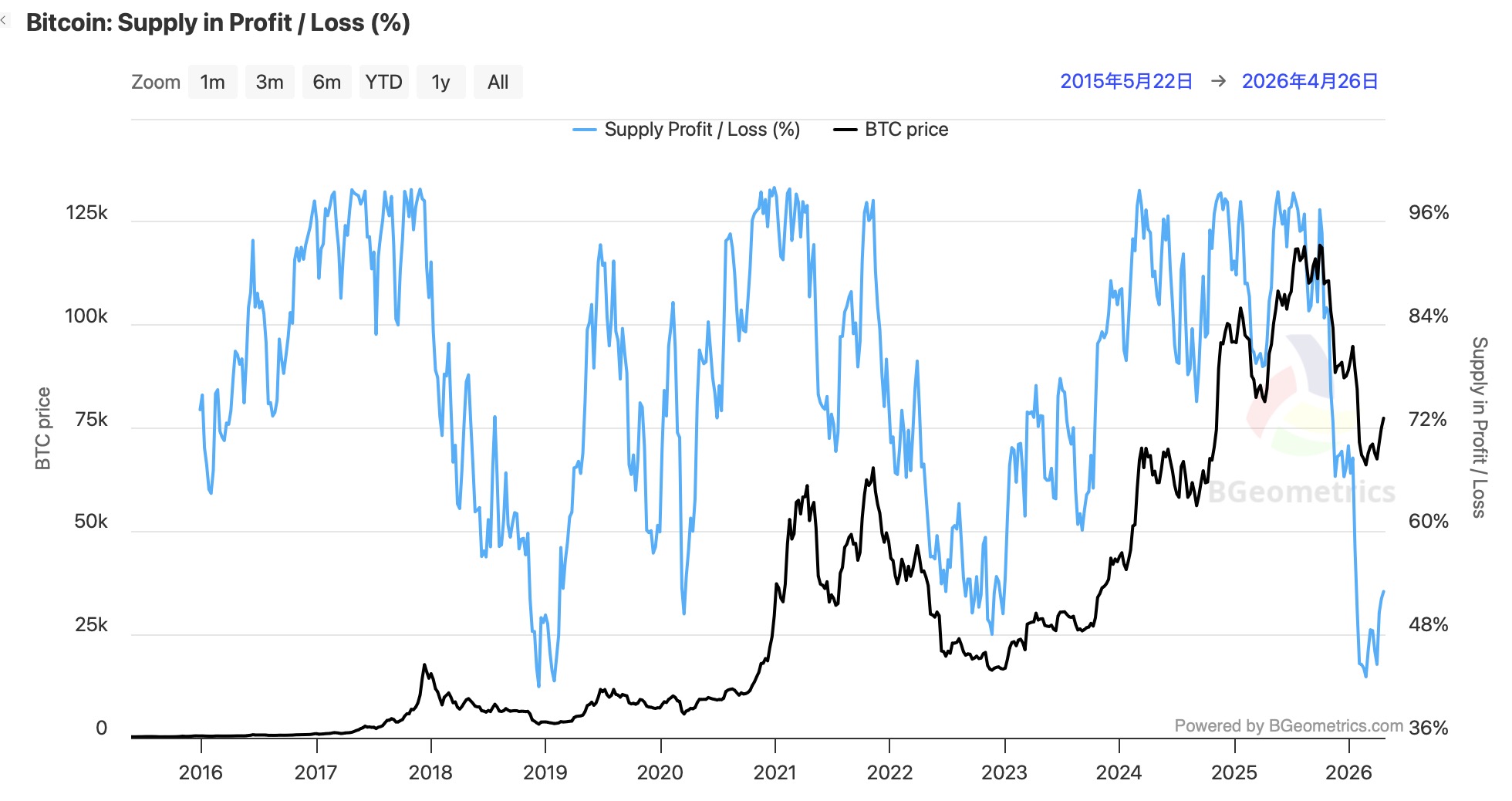

結果的に、現状のビットコイン保有者のうち利益がプラスの参加者は、2019年に次いで過去2番目に低い水準となっています。

現物の売り圧力たるや、これだけ市場に強いインパクトを与えてしまうのです。恐ろしや。

「ETF犯人説」を数字で検証する

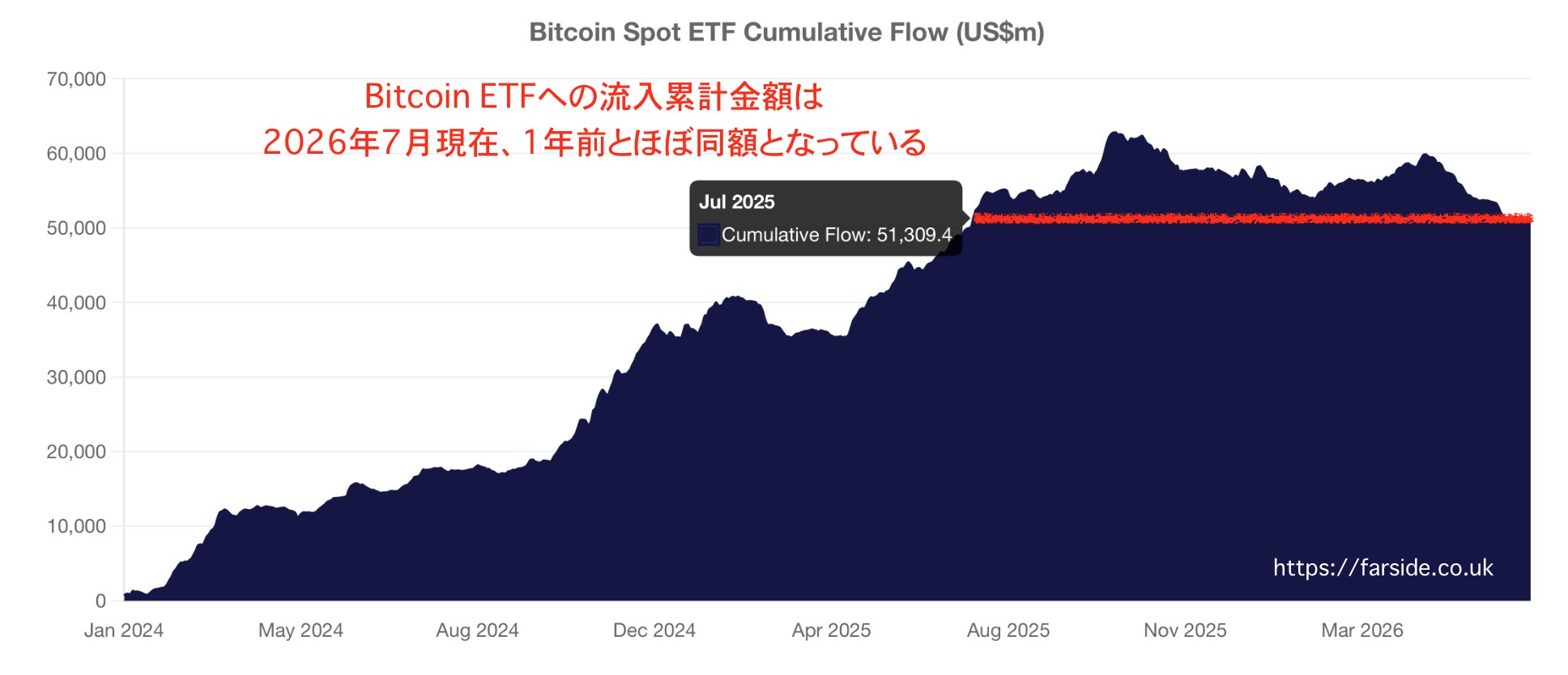

ここで、世間で誠しやかに流れている説を検証してみましょう。「今のビットコインの下落は、ETFからの資金流出が原因だ」という説です。

興味深いデータがあります。2026年7月上旬時点の米国現物ビットコインETFへの累計純流入額は約513億ドルです。実はこの金額、ちょうど1年前の2025年7月時点とほぼ同額なのです(【図3】)。

つまりこの1年間、ETFの資金流出入は差し引きほぼゼロだったことになります。

ところが価格はどうでしょう。2025年7月のビットコインは115,000ドルを超えていました。それが2026年7月9日時点では63,000ドル水準です。ETFのお金は1年前と同じだけ入ったままなのに、価格はほぼ半分になっているわけです。

もちろんETFには経費率(IBITで年0.25%)がかかりますから、じわじわとした下押しは存在します。しかし年0.25%のコストがビットコインを半値にしたと言うのは、さすがに暴論でしょう。

一度は120,000ドル超まで持ち上げ、その後60,000ドル割れまで叩き落とした力。それはETFのフローではない、ということがここで見えてきます。では何か。先ほどのCDDが示した、大口の現物売却圧力です。

念のため付け加えると、これだけで全てを説明するのは乱暴です。半減期サイクルの上昇ウインドウ終了に伴う下落圧力もあったでしょうし、AIや半導体といった上昇中の資産クラスへ乗り換えるために、流動性の高いビットコインが売られた動きも確認されています。

それでも筆者は、120,000ドル台で頭を押さえ続け、60,000ドル割れまで持っていった「主犯」としては、この大口の現物売却が筆頭に来ると考えています。どちらかといえば、頭を抑えられて失望した資金が他の運用先を探し、結果的にブーム株へ移動したと考える方が、まだ自然だと感じます。

そして2028年1月、日本で同じことが起きるのか

さて、この読みが正しかったと仮定しましょう。すると、同じ構図が2028年1月から日本で再現される可能性が出てきます。

これまで売れば最大55%課税だった日本の大口保有者が、20%で出口を通れるようになる。溜まりに溜まった古い大量の現物ビットコインが、一斉に出口へ向かうかもしれない、というシナリオです。

日本の個人がどれだけビットコインを保有しているかの正確な統計はありませんが、参考になる数字はあります。国内取引所に預けられている暗号資産の預託金残高は、2025年10月末時点で5兆円を超えており、うち約59%がビットコインです。取引所の外、つまり個人のウォレットで眠っている分を含めれば、実際の保有額はこれを大きく上回るでしょう。

この規模の資産が税制の扉が開いた瞬間に動き出すとすれば、先ほど見た世界の現物売却圧力と同じことが、日本発で起こってもおかしくはありません。

もちろんこれは未来の話であり、現時点で断定はできません。私たち投資家としては、「出口が容易になり売りが出る」シナリオと、「出口が整備され新規資金が入る」シナリオの両面を持っておくしかないのです。

ただ、結論を先に言ってしまいますね。筆者は、この税制が現物を売りやすくしたとしても、日本の大口の売却ラッシュにはつながらないと考えている一人です。

では、なぜ「売らない」と言い切れるのか。

その理由を、具体的な数字とともに。

後編(BTCフォーキャスト本編)で、この続きを読めます。読み終える頃には、2028年に向けて自分がどう構えるかが見えているはずです。

- 大口が円に戻さない「通貨の現在地」——ドル円と日本の財政から読む理由

- 売らずに使う。大口が実際に取る「もう一つの出口」の中身

- 2028年1月、答え合わせにどの数字を見ればいいか(定点観測の作法)

毎週のBTC市況と大口の動きを、同じ目線で追いかけていきます。

ハッピー・ビットコイン!!

ココスタ 佐々木徹