インジケーター

ゴールド史上最高値、ビットコイン半値。この差を生んでいるデータは目の前にある

ゴールドは$5,000を超えて、ますます盤石な強さを見せていますね。

一方、かつて「デジタルゴールド」と呼ばれたビットコインは$67,000台。昨年10月の高値$126,000からほぼ半値です。2月には一時$60,000を割り込む場面もありました。

同じ「価値の保存手段」として語られてきた2つの資産が、これほど明暗を分けている。SNSでは「もう終わりだ」「いや、ここが底だ」と真逆の意見が飛び交っていて、恐怖指数はド底辺の13。市場は極度の恐怖に包まれています。

でも、感情で判断していると、変わり目もわかりません。

では、データで見たらどうか。

実は、ビットコインが頭を打たれ始めた時期と、ある金利指標が「危険域」に入った時期の一致をみることができます。その指標とは、銀行間の短期金利データです。

日本ではほとんど話題になっていません。でもこのデータを知っていると、「なぜ今BTCが上がれないのか」が、感情ではなく構造として見えてきます。

「流動性が大事」の、その先へ

ビットコインやゴールドの値動きを追っていると、「流動性」という言葉をよく目にします。

流動性が増えれば価格は上がりやすい。減れば下がりやすい。ここまでは、なんとなく聞いたことがある方も多いのではないでしょうか。

でも「流動性って具体的にどう測るの?」と聞かれると、急に答えにくくなります。

FRBのバランスシート? M2マネーサプライ? たしかにそれらも指標のひとつですが、M2は月に1回、FRBのバランスシートは週1回しか更新されません。

1ヶ月前のデータで今日の相場を判断するのは、先週の天気予報で今日の傘を決めるようなものかもしれません。

ここで登場するのが、SOFR-IORBスプレッドという指標です。聞き慣れない名前ですが、やっていることはシンプルです。そして毎日更新されます。

まず、2つの金利を知る

SOFR-IORBスプレッドは、名前の通り「2つの金利の差」です。この2つをそれぞれ見ていきます。

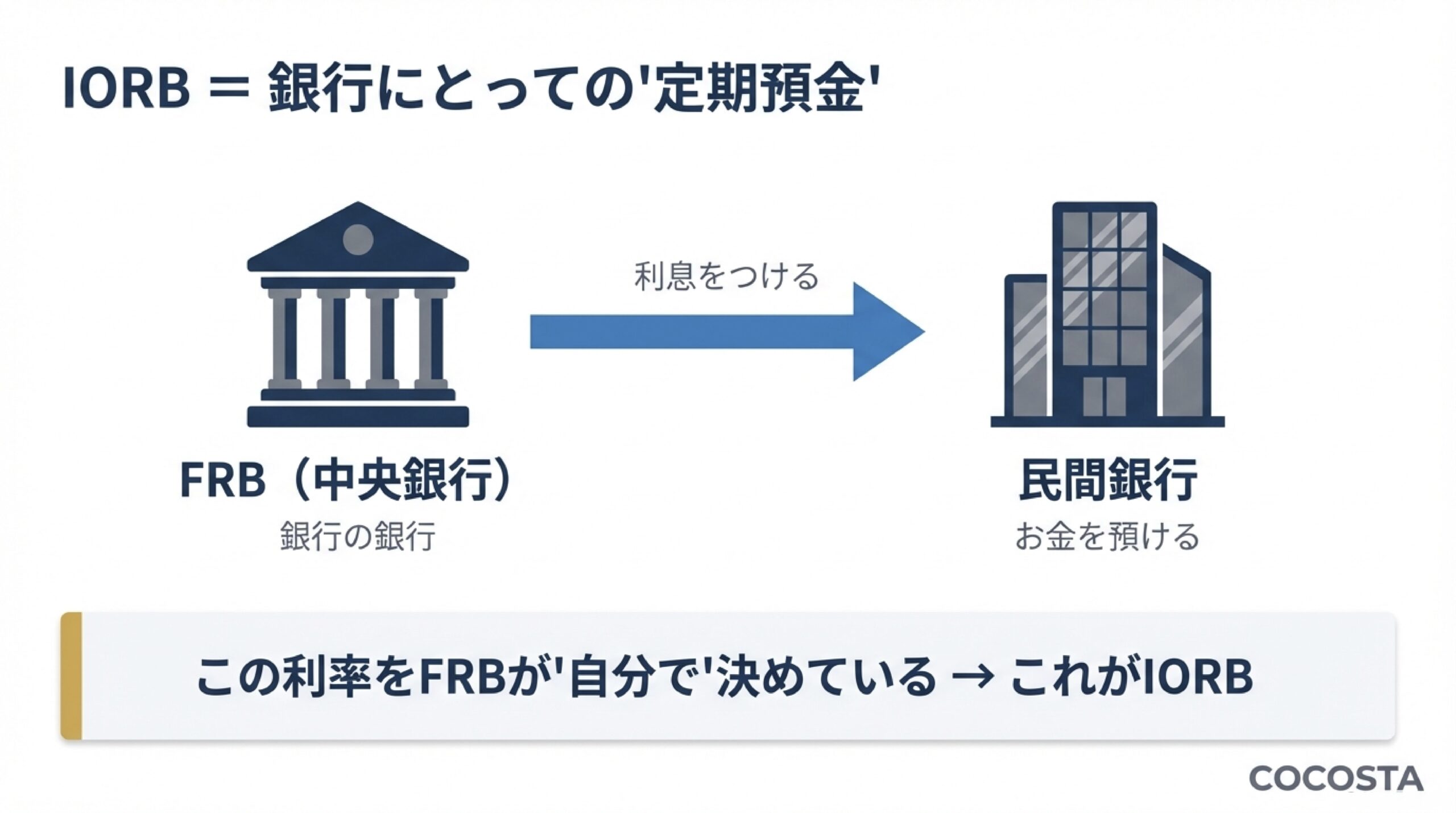

IORB(Interest on Reserve Balances)

日本語にすると「準備預金付利」です。……と言われても、ちょっとピンとこないですよね。

シンプルに言い換えると、こういうことです。

銀行はFRB(アメリカの中央銀行)に口座を持っています。いわば、銀行の銀行がFRBです。で、その口座にお金を預けておくと、FRBが利息をつけてくれます。この利息の利率がIORBです。

イメージとしては、銀行にとっての「定期預金の金利」みたいなものだと思ってください。

重要なのは、この金利はFRBが自分で決めているということです。市場が決めるのではなく、FRBが「今日から何%ね」と一方的に設定します。

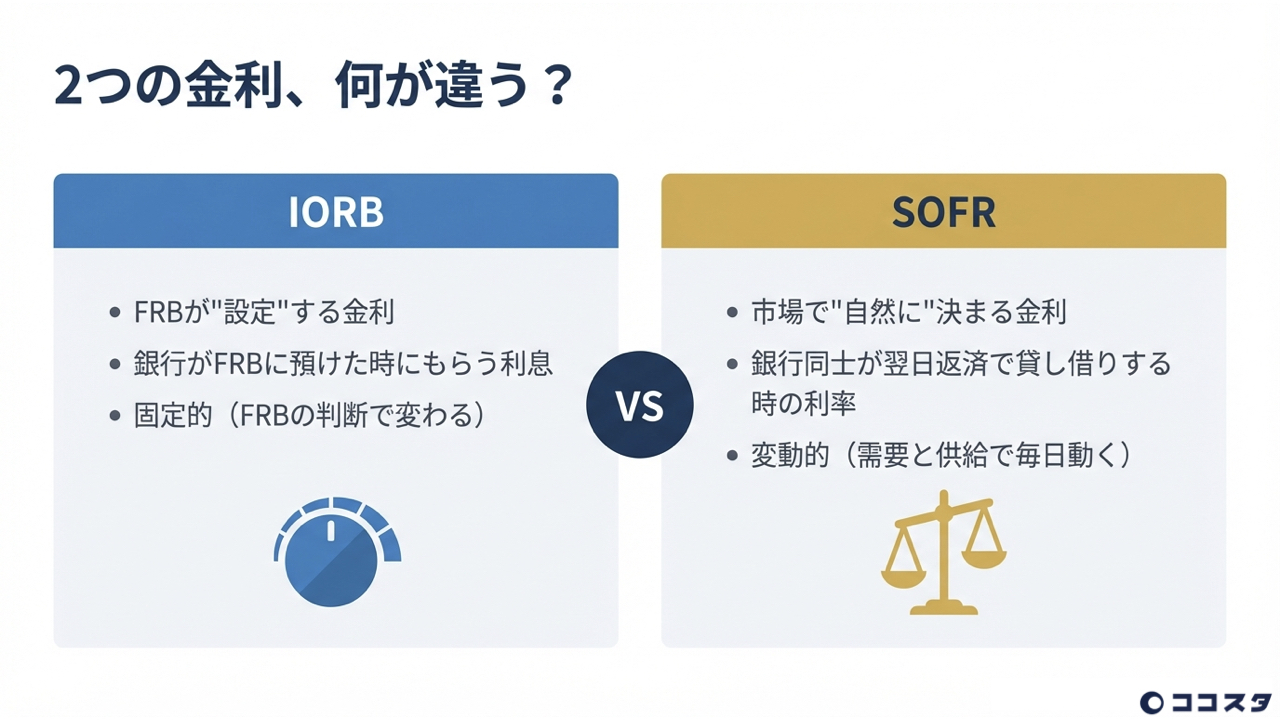

SOFR(Secured Overnight Financing Rate)

こちらは「担保付き翌日物資金調達金利」。長いですね。

これもシンプルに言い換えます。銀行同士が「今日の夜だけお金貸して、明日返すから」というやり取りをする時の金利です。担保(主に米国債)をつけて、翌日には返す超短期の貸し借り。その金利がSOFRです。

こちらはIORBと違って、市場で自然に決まります。お金を借りたい銀行が多ければ金利は上がるし、貸したい銀行が多ければ下がります。

つまり、IORBは「FRBが決めた公定レート」で、SOFRは「銀行同士の現場で決まる実勢レート」です。

なぜ「差」が大事なのか

ここからが本題です。

ちょっと想像してみてください。あなたが銀行の経営者だとします。手元に余った100億円があります。

選択肢Aは、FRBに預ける。IORBの金利がもらえます。リスクゼロ。寝てるだけでお金が増えます。

選択肢Bは、他の銀行に貸す。SOFRの金利がもらえます。こちらは担保つきとはいえ、相手がいるので多少のリスクがあります。

普通に考えたら、リスクのある方が金利は高くなるはずですよね。でも現実は逆で、SOFRの方がIORBより低いのが「正常」です。

なぜか。ここに、ちょっとした裏事情があります。

実は、FRBに口座を持っているのにIORBの利息をもらえない勢力がいるのです。ファニーメイやフレディマックなどの政府系金融機関、特に連邦ホームローン銀行(FHLB)が代表格です。

彼らは法律上の制限で、FRBに預けても利息は0%。数千億ドル規模の余ったドルを持っているのに、置いておくだけでは1円も増えません。

そうなると、彼らはこう考えます。「0%で寝かせておくくらいなら、IORBより少し安くてもいいから銀行に貸そう」

銀行側も喜んで受け取ります。IORBより安く借りて、そのままFRBに預ければ差額がノーリスクで抜ける。いわば制度の隙間を使った「中抜き」です。

この「利息をもらえない勢」が安いドルを市場に流し続けているおかげで、短期金利全体がIORBより低い水準に抑えられています。SOFRもその影響下にあります。これが正常な状態です。

でも、SOFRがIORBに近づいてきたら? あるいは超えてきたら?

それは、この「安売り業者」が放出したドルすら市場が飲み干してしまったということです。それでもまだ足りなくて、FRBに預けるより高いコストを払ってでもドルが欲しい銀行がいる。

これが「ドル逼迫」です。

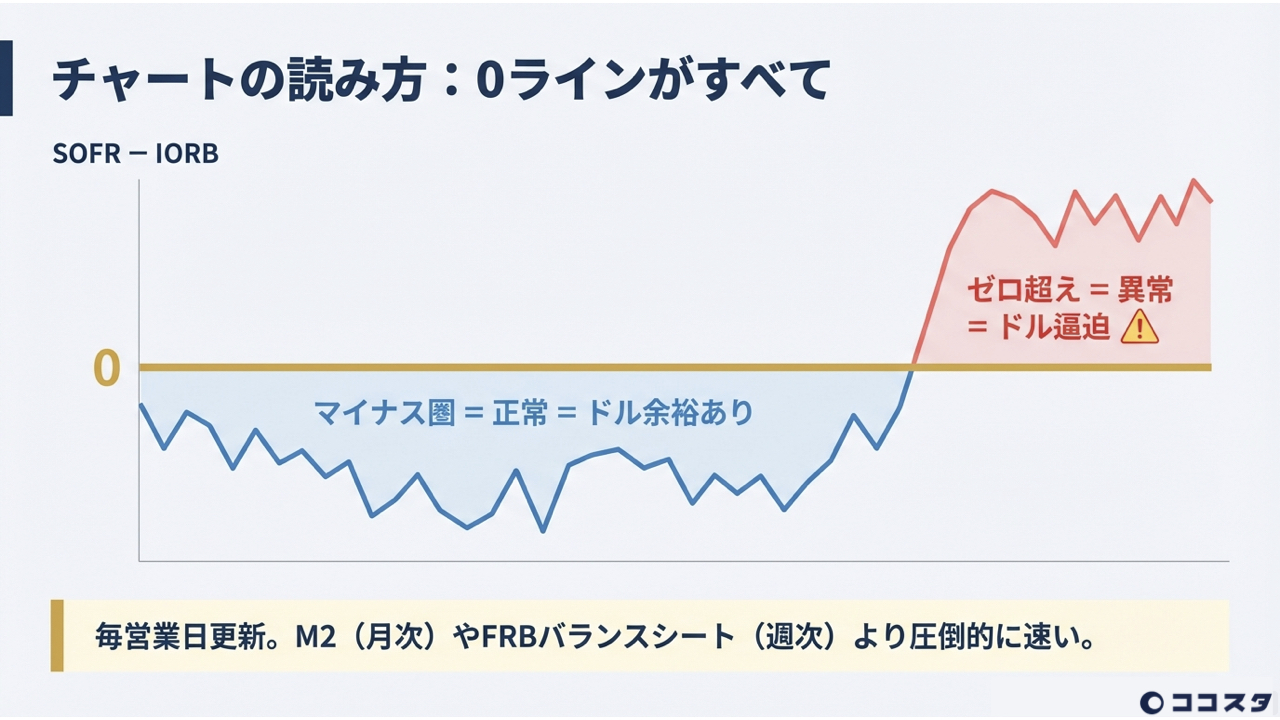

ゼロラインがすべて

SOFR−IORBの計算式はシンプルです。SOFRからIORBを引くだけ。

正常な状態では、SOFRはIORBより低いので、この値はマイナス圏にあります。銀行は余裕がある。わざわざ高い金利で借りる必要がない。ドルが余っている。市場にお金が回りやすい状態です。

ところが、この値がゼロを超えてきたら要注意です。

SOFRがIORBを上回っているということは、FRBに預けるより高い金利を払ってでもドルを調達したい銀行がいるということ。市場でドルの取り合いが起きている「異常値」です。資産価格にとっては逆風になりやすいです。

覚え方はこれだけです。「0より下=正常、0を超えたら危険信号」

この「余裕があるか、ないか」が、毎日のデータでリアルタイムに見えるのがSOFR-IORBスプレッドの強みです。FRBのバランスシートは週1回。M2は月1回。それに対して、この指標は毎営業日更新されます。

で、ビットコインと何の関係が?

ビットコインはドル建て資産です。取引の大半はドルで行われています。ということは、ドルの余裕度が変われば、ビットコインに流れるお金の量も変わります。

銀行間でドルの取り合いが起きている時、市場全体でドルが引き締まっています。そうなると、リスク資産であるビットコインから資金が抜けやすくなります。逆にスプレッドがマイナス圏に沈んで「ドルが余っている」状態では、その余ったドルがリスク資産に流れやすくなります。

実際にチャートを並べてみると、この関係はかなりはっきり見えます。

以下は (SOFR−IORB)×100 とビットコインCME先物の並列チャートです。0ラインを超えている期間に注目してください。

上段:(SOFR−IORB)×100(赤のSMA12付き)。ゼロライン超え=ドル逼迫の警戒域。

下段:ビットコインCME先物(日足)。スプレッドがゼロを突破した局面と、BTC価格の下落タイミングに注目。

2025年後半〜2026年。スプレッドがゼロ超えの異常状態を続けた期間(緑の囲み「OVER “0”」)と、BTCの$126,000→$67,000の下落が重なっている。

ゴールドは上がっているのに、なぜビットコインだけ?

ここまで読んで、こう思った方もいるかもしれません。

「流動性が逼迫しているなら、ゴールドも下がるはずでは?」

もっともな疑問です。でも実際にはゴールドは$5,000を超えて史上最高値を更新し続けている。この差はどこから来るのでしょうか。

いくつかの仮説があります。

「深夜3時のATM」——便利すぎるがゆえの宿命

お金が急に必要になった時、人は今すぐ換金できるものから売ります。

ビットコインは24時間365日、世界中どこからでも数分で現金化できます。日曜の深夜3時でも売れます。

ゴールドはそうはいきません。現物なら移動、真贋鑑定、売却先の確保。ETFでさえ市場が開いている時間しか取引できません。市場の構造そのものが、今の経済のスピードに追いついていない部分があります。

つまり、ビットコインが先に売られるのは「ビットコインが弱いから」ではなく、「ビットコインが便利すぎるから」なのかもしれません。

皮肉な話ですが、「いつでも売れる」という長所が、流動性逼迫時には「真っ先に売られる」という短所に裏返っている可能性があります。

でも、ここが大事なポイントです。

真っ先に売られるということは、流動性が回復したら真っ先に買われるということでもあります。

だからこそ、SOFR-IORBスプレッドのような毎日更新される金利データが重要になってきます。金利の変化は即座に確認できます。変化を捉えるスピードも速い。ビットコインのように瞬時に動く資産には、瞬時に動くデータで向き合う方が、タイムラグも小さくすみます。

蛇口が別——ゴールドとビットコインを動かすお金の出どころ

もうひとつ、構造的な理由があります。

今ゴールドを買っているのは、主に中国やトルコ、インドなどの中央銀行です。ドル離れ・地政学リスクへの備えとして、実物のゴールドを大量に積み増しています。この資金は人民元やその他のローカル通貨建てであって、米ドルの流動性とは別の水系から流れてきています。

一方、ビットコインの価格を動かしているのは主に米ドル建ての流動性です。SOFR-IORBスプレッドが測っているのは、まさにこの「米ドルの余裕度」です。

同じ「安全資産」でも、水を供給している蛇口がまったく違う。だから片方が枯れても、もう片方は元気ということが起きるわけです。

レバレッジという増幅装置

もうひとつだけ触れておきます。

ビットコインの価格発見は、海外の無期限契約で行われている部分がいまだに大きいです。100倍レバレッジが普通に使える世界です。

ビットコインは、その現物を取引所に送ってしまえば、即座に証拠金として働き始め、レバレッジで資金効率が倍増するのです。ゴールドにはこの構造がありません。利便性が高い通貨の方が、流動性の影響も受けやすいのです。

流動性が少しでも引き締まると、レバレッジポジションは連鎖的に決済され、それが壊滅的な売りを引き起こします。ゴールドなら「少し下がる」で済むところが、ビットコインでは「強制売り → さらに下がる → さらに強制売り」という増幅装置が働いてしまいます。

同じインプットに対して、アウトプットの振れ幅が構造的に違うということです。

ただし、万能ではない

正直に書いておくべきことがあります。

SOFR-IORBスプレッドは有用で即効性の高い指標ですが、万能ではありません。

まず、データは2021年7月以降しかありません。SOFRがLIBORの後継として本格的に定着したのが比較的最近のことだからです。長期の検証が十分にできているとは言い切れない部分があります。

もうひとつ、月末や四半期末にはテクニカルなスパイクが発生しやすいです。先ほど登場した「利息をもらえない勢」であるFHLBなどが、決算期に合わせて一時的に資金を引き揚げることがあるためです。構造的なドル逼迫ではなく、いわば季節行事のようなものです。慣れてくると「月末ノイズだな」と判別できるようになりますが、最初は驚くかもしれません。

そして当然ですが、ビットコインの価格を動かす要因は流動性だけではありません。規制、ETFの資金フロー、地政学。いろんな要素が絡み合っています。

だからこそ、ひとつの指標だけに頼るのではなく、複数の角度から見ることが大切なのかなと個人的には思っています。

ひとつの指標より、3つの視点

CB Hunter(中銀ハンター)では、このSOFR-IORBスプレッドを含む3つの流動性データソースを同時に監視しています。

中央銀行のバランスシート、金利スプレッド、そしてステーブルコインの時価総額。それぞれ見ているものが違うので、片方では反応しないのにもう片方では明確にシグナルが出る、ということが起こります。

そして3つすべてが同じ方向を示した時に、コンフルエンスシグナル(★マーク)が表示されます。

ちなみに、この金利スプレッドモードはビットコイン以外にも使えます。

たとえばイーサリアム(ETH)。ビットコインには約4年ごとの半減期サイクルがあるため、価格変動にはそのバイアスがかかります。ETHにはそれがありません。ドル流動性の変化がより素直に価格へ反映されやすい銘柄のひとつです。

で金利スプレッド比率を検知した場合-scaled.jpg)

CB Hunter V6.3 — ETH(イーサリアム)に金利スプレッドモードを適用した例。半減期バイアスのない銘柄で、ドル流動性の影響をよりストレートに観察できます。

この記事で「SOFR-IORBスプレッド、ちょっと面白いな」と思っていただけたなら、他の2つのデータソースとの合わせ技も含めて、ぜひチェックしてみてください。

CB Hunter(中銀ハンター)V6.3

SOFR-IORBスプレッドを含む3つの流動性データを同時監視

10万円超の割引クーポン適用済み(先着20名様)

14日間の返金保証つき。合わなければ無条件で全額返金いたします。

詳細を見る →