株式相場

⚯ 高齢の母が買った日経225

80歳を超えた母親はトレードバリバリで日経225も買いまくり・・・ではなく、よくわからないまま近所の銀行でファンドを購入したそうです。ちょっと銀行さん、そりゃないでしょという感もあり、私なりの考えを書いてみます。

母が買ったのはインデックスファンドと呼ばれるもので、値段が日経平均に連動するように組み立てられた運用商品です。

買った理由を聞いたら、

「預金通帳にお金を預けておいて、カードを落としたら大変だから。」

おお、そう来たか!という感じでした。

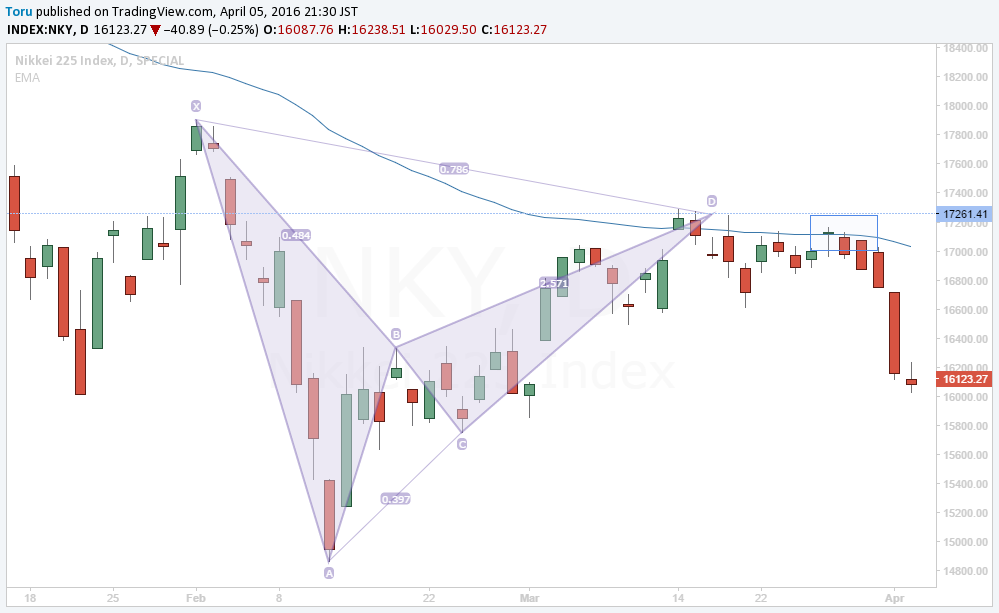

タイミングが悪いなぁと思ったのも、ちょうど17,000円に戻したチャートは明らかに売られるタイミングだったという事情もあります(下図の四角で囲った部分)。

ただ、そんな相場の話を高齢の母にするつもりもありませんし、インデックスファンドが悪いというつもりも毛頭ありません。

引っかかったのは、余命も10年あるかないかの老齢の個人に対して、銀行が変動リスクのある運用商品を勧めたという点です。

年齢が30歳や40歳なら資産の一部をリスクに振り替えても良いでしょう。なぜなら長期でみれば振れ幅は時間で吸収されるからです。

ところが、もう80歳も過ぎてしまえば、残り10年くらいを過ごすために逆算して資産を守っていくタイミングです。

年金からの所得がいくら、預金がいくら、生活費がいくら、自宅の資産価値がいくら。仮に足りないなら自宅を担保に入れてリバースモーゲージを組む・・・というようなところでしょうか。

運用の基本のキは年齢別に許容できるリスクの変動量に見合った方法を取るというものです。

その基本のキがわかっているはずの金融機関代表の銀行さんが、まさか余命短い母親に、元本の変動リスクがある運用商品を勧めるとは思いもよらず、不意打ちをくらった感がありました。

大手が運用しているから安心?そうかもしれませんが、買い付け手数料の1%には消費税まで上乗せされ、1.08%が抜かれます。さらに運用報酬は、値段が上がろうが下がろうが年間0.6%。

仮に100万円を預けたら初年度で1.6万円、1000万円なら16万円です。

とはいえ、私が銀行に同行していたわけではありません。

思い込みの強い母のことですから、何か安心して預けておけるものはないの?と聞いて、信頼した銀行の方から紹介されたものを、さほど説明も聞かず買い付けてしまったという姿は容易に想像が付きます。

こういうこともあるので、やはり基本的なお金の知識は広く普及させていきたいなと改めて思った次第です。

ハッピー・ラーニング!!