ツール

複利×積立シミュレーター公開|あなたの資産は20年後いくらになる?

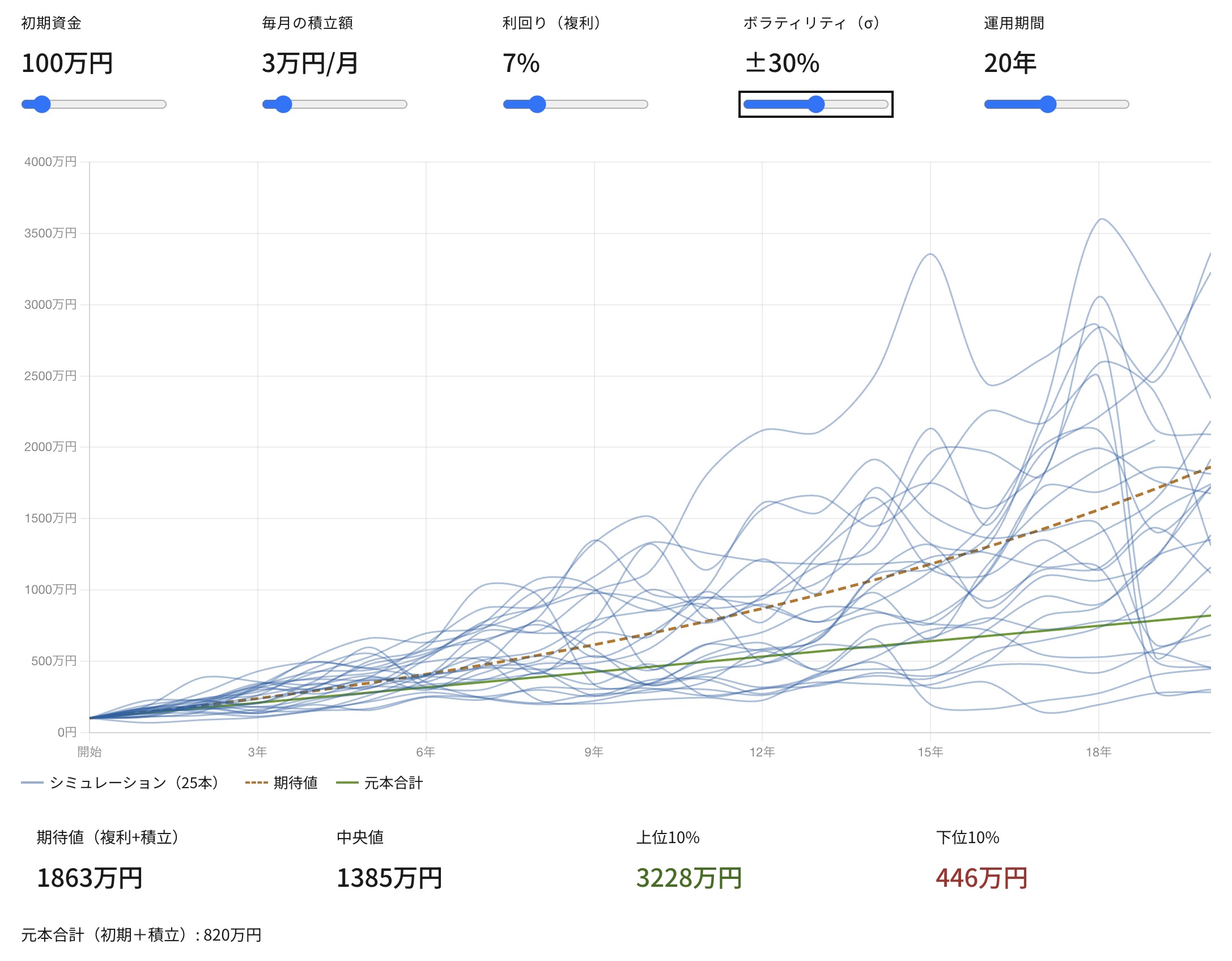

複利×積立シミュレーターを公開しました。

初期資金、毎月の積立額、利回り、ボラティリティ、運用期間。

この5つをスライダーで動かすだけで、25通りの「ありえる未来」が描かれます。

利回りを上げると曲線が加速していく。これが複利の力です。

でも現実の市場は、毎年同じリターンを返してくれません。

ボラティリティ(年間のブレ幅)を上げると、こうなります。

同じ「平均7%」でも、上位10%は3,228万円、下位10%は446万円。

結果が7倍以上開きます。元本合計820万円を下回る未来すらありえる。

この散らばりを見せてくれるシミュレーターが、個人投資家向けにはほとんど存在しませんでした。

試してほしい3つの操作

① ボラティリティを0%にしてみてください。

25本の線が1本に重なります。これが教科書の複利です。

そこからスライダーをゆっくり上げると、現実の散らばりが目の前に広がります。

② 毎月の積立額を0円にしてみてください。

初期資金だけの運用と、毎月コツコツ積み立てた場合で、最終着地がどれだけ変わるか。

緑の元本ラインとの差が、積立のパワーそのものです。

③ 利回りを5%と10%で切り替えてみてください。

たった5%の差が、20年後には倍近い差になります。

なぜこのツールを作ったのか

「複利は人類最大の発明」。この言葉を疑う人はほとんどいません。

年率7%で20年回せば100万円が387万円になる。計算は正しいです。

でもこの計算には「毎年ぴったり7%で回り続ける」という前提が隠れています。

現実の市場で、20年間ずっと同じリターンが出た年は一度もありません。

ある年は+22%、翌年は-8%。平均すれば7%でも、道中はまったく違う景色です。

証券会社のサイトにある計算機は、たいてい期待値の1本線だけ。

きれいなカーブを見せて「長期投資は安心です」と結論づける。

でもそれは、風のない真空の中の紙飛行機の軌道です。

風が吹いたらどうなるか。

それを見せるツールが必要だと思いました。

モンテカルロ法という計算手法

このシミュレーターの裏側で動いているのは「モンテカルロ法」という計算手法です。

1943年、ロスアラモス研究所。ポーランド出身の数学者スタニスワフ・ウラムは、原子爆弾の開発で壁にぶつかっていました。核分裂で飛び散る中性子の挙動が、方程式では解けなかったのです。

ウラムが思いついたのは、「正確に計算できないなら、乱数で何千回もシミュレーションして結果の分布を見ればいい」という発想でした。同僚のフォン・ノイマンがこれを体系化し、カジノの街にちなんで「モンテカルロ法」と名づけた。

大戦中に生まれ、冷戦の水爆開発で磨かれたこの手法は、やがてウォール街に渡り、金融工学の標準ツールになりました。

クオンツ(計量分析の専門家)が毎日使っている手法の起源が核兵器の開発だったというのは、なかなか皮肉な話です。

「シナリオ再生成」を押すたびに別の乱数が走り、違う25本の未来が描かれます。

何度押しても期待値の線(オレンジ)は動きません。

確率の中心は変わらない。でも道中はいつも違う。

それが投資の現実です。

投資銘柄を探したい方は、こちらの株価スクリーナーもご活用ください。株価スクリーナーはこちら!